- 著者:

公認会計士 青木寿幸

コンサルタント 竹内謙礼

出版社:PHP研究所

9万部突破!!全国、コンビニチェーンでも発売中

- 著者:

公認会計士 青木寿幸

コンサルタント 竹内謙礼

出版社:PHP研究所

全国書店で発売中!!

新着情報

2013.10.09

新しい現物分配という制度を使うと、早く企業再生が実現できる

株の配当と聞くと、株主に対して、現金で配当するというイメージを持ちます。

確かに、商法の時代には、解釈上の争いもあり、実務上、現金による配当のみが行われてきました。

しかし、平成18年の会社法への改正によって、現物分配が認められることが、明文化されました。会社法第454条では、配当の種類を株主総会で決定する旨が記載されています。

「会社は、株主に対する配当として、株式、不動産などで、現物分配できる」

ということなのです。

だから?と思った方も多いかもしれません。

会社が1つしかなく、株主が個人であれば、あまり使える制度ではありません。

現物分配でも、株主平等の原則は守られなくてはいけないので、特定の株主にだけ配当することはできません。

まだ株のように1株ずつ分解できればよいですが、不動産のように、ほとんど分解できないものは、株主が複数いると、現物分配できないと考えるべきでしょう。

それに、現物分配を受けた株主は、その価値に応じて、所得税を支払う必要があります。

現金以外で、現物分配された場合、それが実際にいくらなのかは、会社から知らせますが、お金は配当されないため、所得税は株主が自腹で支払わなくてはいけません。

そもそも、所有するものが、現金化しやすい、または現金化しても構わないものであれば、売却したお金を配当すればよいはずです。

現金化しにくい、現金化できない理由があるからこそ、現物分配を選択しているのです。

とすれば、現物分配されたものを売却できない株主には、できるだけ、税金がかからないようにしなければいけません。

株主が配当を受け取るのに、税金がゼロ?なんて・・・あります。

会社として、25%以上の保有割合が6ヶ月以上継続している関係会社からの配当には、法人税がかかりません。(厳密に言うと、連結法人等でなければ、負債利子の分には税金がかかります)

ということで、現物分配が有効なのは、

① 株主が1人など、少数であること

② 株主は25%以上を保有する法人であること

の2つが満たされる場合だと考えられます。

では、実務では、どのように現物分配を使っているのか、確認してみましょう。

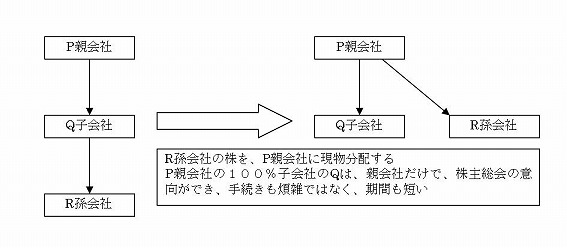

<ケース1> 孫会社の株を、親会社に配当する現物分配

P親会社は、

「Q子会社は、業績が悪く赤字続きであり、企業再生は難しい。一方で、R孫会社には、特殊な技術や特許、または重要な取引先との契約があり、企業再生させたい」

と考えています。

今までは、R孫会社の株を、P親会社に売却するという方法が採られてきました。

ところが、P親会社が、企業再生できないQ子会社にお金を支払わなければいけません。さらに、Q子会社にとって、「R孫会社の株は重要な財産」と認められるのであれば、債権者保護手続きが必要になります。

さらに、Q子会社が赤字で資金繰りに困っている一方で、R孫会社が黒字であると、R孫会社からお金を借りていることがよくあります。

R孫会社にとっては貸付金となり、認定利息も発生して、それが貸付金に充当されることで、雪ダルマ式に積みあがり、結果的に、消去することは難しくなります。

この場合、R孫会社の貸付金とQ子会社が持つR孫会社の株を相殺して、R孫会社に自己株式を保有させます。そのあと、R孫会社からQ子会社に、株を現物分配して、それを、P親会社に現物分配することも可能です。

このとき、Q子会社は、R孫会社の100%親会社であり、P社は、Q子会社の100%の親会社であるため、現物分配された株式の価値に応じて、法人税がかかることはありません。

しかも、株主総会は、すぐに開催できるため、Q子会社とR孫会社の決算さえ行えば、配当はすぐに可能です。つまり、このスキームを実行するのに、時間はかからないのです。

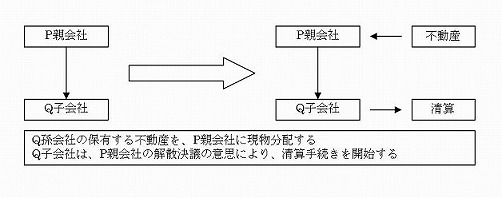

<ケース2> 不動産を、親会社に配当する

例えば、P親会社は食品製造会社、Q子会社は食品運送会社で、P親会社の工場の隣に、Q子会社のトラック置き場が設置されている事例がありました。

工場から1日に2回、スーパーやコンビニの本社から指示された収集場所に、トラックで商品を運びます。

工場の土地もトラックの駐車場も郊外なので、市場での価値はありません。ただ、それがないと、食品を作ることも、運ぶこともできないのです。事業を継続していくためには、欠かせない資産です。

ただ、すでにQ子会社の業績はよくなく、企業再生は難しい状態です。

そこで、運送は専門会社に外注して、Q子会社は清算することに決定しました。ただ、それでも、トラックを搬入させる場所は必要です。

そこで、Q子会社から、トラックの駐車場をP親会社に現物分配したのです。

他の事例では、P親会社の債権者が、Q子会社の不動産に抵当権を設定していることがありました。この場合には、P親会社としては、債権者との関係上、その不動産を自分の所有にしたいと考えるはずです。

今までは、Q子会社が保有する不動産をP親会社に渡すためには、不動産を売却するか、会社分割を利用するしかありません。

ただ、不動産売却や会社分割では、債権者保護手続きが必要となり、さらに、会社分割では、最低でも、手続き期間として1ヶ月間は必要です。

一方、現物分配を利用すれば、最短で1日、かつ債権者保護手続きは不要です。

もちろん、会社法上の配当規制をクリアするのは、大前提ですが、逆に言えば、それさえクリアできればよいのです。

なお、Q子会社の保有する不動産に抵当がついていても、その債権者に関係なく、現物分配はできてしまいます。

また、不動産の登記は、第三者に対する対抗要件であり、現物分配の要件ではありません。しかし、Q子会社が企業再生できないならば、債権者に対抗するためには、登記が必要となるでしょう。